2025年中国人形机器人行业:高成本与低需求并存_人保车险,人保有温度

2025年07月15日 阅读:48270

图片来源于网络,如有侵权,请联系删除

2025年中国人形机器人行业:高成本与低需求并存

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

图片来源于网络,如有侵权,请联系删除

前言

在人工智能与高端制造深度融合的背景下,人形机器人作为具身智能的终极载体,正从实验室走向产业化落地。2025年,中国以长三角、珠三角为核心的产业集群已形成完整技术链条,华为、优必选、比亚迪等科技巨头与新锐企业同台竞技,政策端与资本端双轮驱动加速行业爆发。

一、行业发展现状分析

(一)技术范式突破:从“机械体”到“智能体”

根据中研普华研究院《》显示:当前,人形机器人技术架构已形成“大脑-小脑-肢体”的完整体系。以华为“盘古”大模型、英伟达GEAR平台为代表的人工智能技术,赋予机器人跨场景任务迁移能力,使其能够通过语言指令理解复杂任务并自主规划动作路径。例如,北京“天工Ultra”机器人完成半程马拉松,展现动态平衡与续航控制的突破;擎朗科技商用服务机器人单日服务量突破,在餐饮场景中实现多模态交互,客户满意度显著提升。

(二)应用场景扩张:从工业到消费的梯度渗透

工业场景成为人形机器人落地的第一站。特斯拉Optimus在上海工厂完成晶圆装载、耗材更换等高精度工艺环节,优必选Walker S在东风柳汽总装车间执行安全带检测、车标粘贴等任务,验证了机器人在柔性化生产中的可靠性。服务领域,医疗康复机器人实现血管缝合、患者扶抱等精细操作,家庭场景中,小米CyberOne具备跌倒监测、紧急呼叫功能,用户日均交互次数可观,为养老陪护市场提供技术储备。

(三)政策与资本共振:构建产业生态闭环

政策层面,国家将人形机器人列为战略新兴产业,北京、上海、江苏等地设立专项补贴,单台机器人最高补贴达一定金额,并规划建设国家级创新中心。资本层面,2025年前5个月融资额超2024年全年总和,比亚迪、宁德时代等制造业巨头跨界布局,形成从电池供应到智能算法的完整生态链。例如,拓普集团规划年产能100万台无框力矩电机,推动电机、减速器一体化生产,降低整机成本。

二、竞争格局分析

(一)国际巨头与本土企业的“非对称竞争”

特斯拉、波士顿动力等国际企业凭借技术积累占据高端市场。特斯拉Optimus第二代产品关节自由度提升至22个,量产成本降低,计划大规模出货;波士顿动力Atlas以复杂运动能力著称,但高成本限制其商业化。中国阵营则通过“整机集成+关键零部件自研”实现差异化竞争。优必选Walker S进入比亚迪工厂实训,华为“鸿蒙+电机”方案降低能耗,星尘智能Astribot S1在家庭场景中实现颠锅炒菜、吸尘清洁等功能,形成工业、服务、消费市场的全覆盖。

(二)区域集群效应:长三角与珠三角的“双核驱动”

长三角依托上海机器人产业技术研究院、北京人形机器人创新中心等平台,聚焦核心技术攻关与标准制定。例如,杭州青山湖科技城启动人形机器人关键核心部件创新服务平台,解决共性技术缺失问题。珠三角则发挥制造业配套优势,深圳、苏州成为整机生产与商业化落地的主阵地。优必选、智元新创等企业在当地建立生产基地,推动技术快速迭代。

(三)新锐企业与跨界玩家的“生态卡位”

初创企业通过聚焦细分场景实现突围。宇树科技自研六维力传感器,将碰撞检测响应时间缩短至0.1秒,在工业巡检领域形成技术壁垒;星动纪元开发ERA-42大模型,提升灵巧操作任务精度,切入医疗康复市场。同时,小米、比亚迪等跨界企业复用智能驾驶、新能源汽车供应链资源,降低研发成本,加速场景验证。例如,比亚迪将部分生产环节开放给人形机器人测试,缩短技术落地周期。

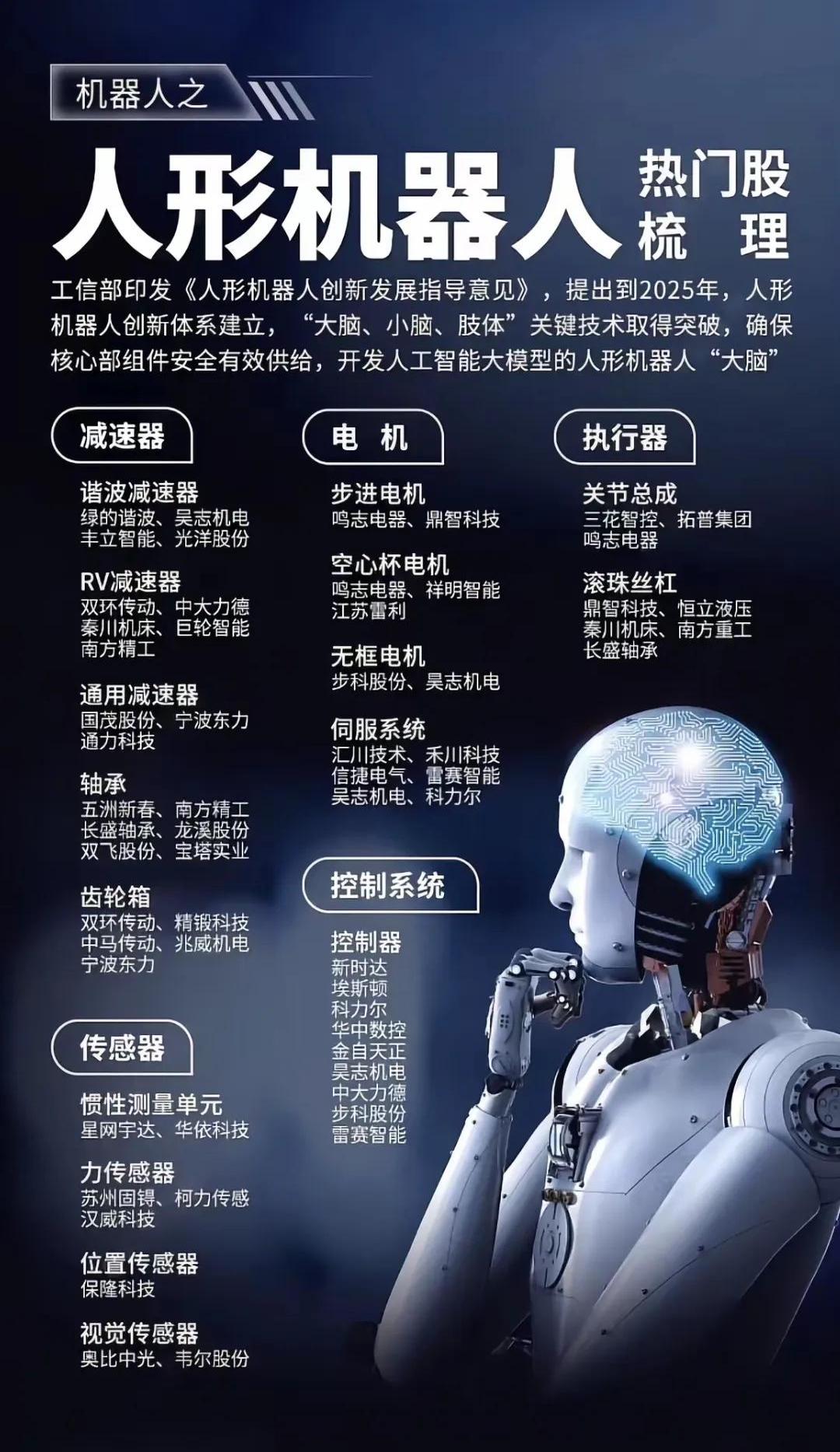

(一)上游:核心零部件国产化率突破

无框力矩电机、行星滚柱丝杠等关键部件实现自主可控。拓普集团年产能达100万台的无框力矩电机,推动电机、减速器一体化生产;恒立液压的行星滚柱丝杠抗冲击性能提升,成本较进口产品降低。传感器领域,宇树科技H1搭载自研六维力传感器,但高精度编码器仍依赖进口,国产化率不足20%,成为产业链短板。

(二)中游:整机厂商的“技术整合战”

头部企业通过两种路径构建竞争优势:特斯拉采用分层硬件方案,核心执行器依赖自研行星滚柱丝杠;优必选联合华为搭建具身智能平台,通过标准化接口实现功能扩展。系统集成层面,埃斯顿推出国产最大负载六轴机器人,入选工信部首台套目录,在工业场景中形成替代优势。

(三)下游:场景数据驱动的“生态竞争”

应用服务商通过场景数据积累构建壁垒。擎朗科技在餐饮场景中积累超千万次服务数据,优化机器人路径规划算法;达闼科技与松霖科技合作开发“灵巧手”洗护机器人,完成复杂衣物折叠任务,拓展家庭服务边界。未来,能够快速响应场景需求、提供全生命周期解决方案的企业将占据制高点。

(一)技术趋势:从“单一功能”到“群体智能”

硬件层面,碳纤维、钛合金等轻量化材料将使机器人重量降低,柔性关节技术融合丝杠与滑动轴承,降低摩擦损耗。软件层面,多机协同作业成为重点,优必选探索建立面向多任务工业场景的通用人形机器人群体作业解决方案,提升生产效率。

(二)市场趋势:从“B端先行”到“C端破局”

工业场景将在2030年前占据主导地位,物流搬运、设备巡检等领域对机器人可靠性要求高,投资回报周期易于测算。服务领域,医疗护理、餐饮服务等场景对拟人化交互需求强烈,随着视觉识别、自然语言处理技术进步,服务型机器人有望在2028年后快速增长。家庭场景虽尚未大规模普及,但技术储备已趋成熟,预计2035年占比超40%,市场规模超千亿元。

(三)政策趋势:从“规模扩张”到“规范发展”

国家将加快制修订行业标准,统筹建设仿真训练和智算平台,提升认证国际影响力。同时,建立统一的数据收集、使用、管理规范,打造全生命周期安全监管体系,筑牢安全底线。地方层面,北京、上海等地将开放更多应用场景,以精准政策、高效服务吸引企业落地。

五、投资策略分析

(一)上游:关注国产化替代与技术创新

投资重点应放在无框力矩电机、行星滚柱丝杠、六维力传感器等核心零部件领域。具备自主研发能力、能够突破“卡脖子”技术的企业,如拓普集团、恒立液压,将受益于国产化率提升带来的市场份额增长。

(二)中游:布局技术整合与生态构建

整机厂商中,具备跨场景迁移能力、能够快速响应市场需求的企业更具投资价值。例如,优必选通过与华为合作搭建具身智能平台,实现技术快速迭代;特斯拉凭借分层硬件方案降低量产成本,形成成本优势。

(三)下游:挖掘场景数据与生态服务

应用服务商中,能够积累高质量场景数据、提供全生命周期解决方案的企业将脱颖而出。擎朗科技在餐饮场景中的数据积累、达闼科技在家庭服务中的生态布局,均为典型案例。此外,关注RaaS(机器人即服务)模式创新,通过租赁形式降低客户初期投入成本,加速商业化落地。

如需了解更多人形机器人行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院