2026-2030年中国电化学电源行业:储能爆发下的第二增长曲线_人保财险 ,人保护你周全

2026年05月25日 阅读:56945

图片来源于网络,如有侵权,请联系删除

2026-2030年中国电化学电源行业:储能爆发下的第二增长曲线

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

图片来源于网络,如有侵权,请联系删除

2026年,中国电化学电源行业正站在一个历史性的转折点上。在全球能源结构深刻调整与"双碳"目标深入推进的双重驱动下,这一曾被视为新能源汽车"附属品"的产业,已然跃升为支撑国家能源安全、推动新型电力系统建设与高端制造业升级的核心引擎。

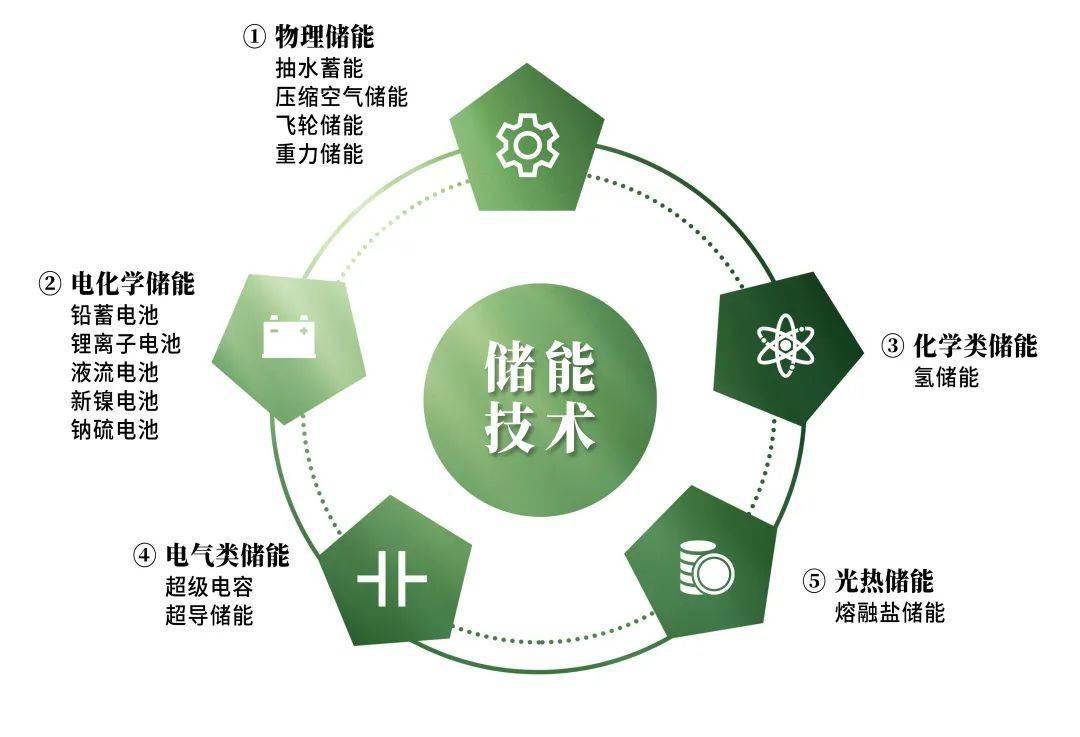

当前,行业底层逻辑已发生根本性重构——从过去十年依赖补贴推动的"政策依赖型"增长,转向"技术突破驱动产品迭代、市场需求倒逼技术升级"的双螺旋发展模式。锂离子电池凭借能量密度、循环寿命与成本的综合优势,仍牢牢占据市场主导地位,但技术路线已呈现显著分化:磷酸铁锂电池在商用车与储能电站加速渗透,高镍三元电池锚定高端乘用车长续航需求,钠离子电池则在中低端市场快速崛起。与此同时,固态电池、氢燃料电池等下一代技术正从实验室走向商业化前夜,行业格局正被重新书写。

值得关注的是,低空经济、具身智能机器人、数据中心等新兴场景的爆发式增长,为电化学电源开辟了全新的增量空间。eVTOL对高功率密度电池的渴求、工业机器人对长续航电源的刚需、算力中心对高效可靠供电的依赖,正在催生千亿级市场。可以说,电化学电源已不再仅仅是能量存储装置,而是正在演变为智能能源生态的核心枢纽。

(一)技术创新:从跟跑到领跑的跨越

根据中研普华产业研究院《》显示:中国电化学电源行业已实现从"并跑"到部分领域"领跑"的历史性跨越。在锂离子电池领域,宁德时代、比亚迪等头部企业在全球储能电池出货量中占据绝对优势,连续多年稳居全球第一梯队。材料科学的突破性进展更令人瞩目:高镍三元正极向更高镍含量升级,硅碳负极克容量突破新高,新型电解液耐高温性能显著提升。特别是在固态电池领域,中国企业已进入样品试制阶段,硫化物、氧化物、聚合物等多条技术路线并行推进,部分企业已实现小批量试产。

钠离子电池方面,中国完成了中试验证并进入小批量应用阶段,层状氧化物正极材料的结构调控取得重大突破,在储能和低速交通领域展现出强大的替代潜力。氢燃料电池领域,质子交换膜和双极板等核心材料国产化率逐步提高,重卡、船舶等大功率场景的应用规模稳步扩大。

(二)产业集群:区域协同效应凸显

中国已形成以长三角、珠三角、成渝地区为核心的特色产业集群。长三角依托完善的制造业基础和科研资源,聚焦高端动力电池和储能系统;珠三角凭借消费电子产业底蕴,深耕小型化、高功率密度电源;成渝地区借助清洁能源优势与政策倾斜,快速布局储能电池生产基地。中西部地区正成为新的增长极,江西宜春、湖南郴州、青海格尔木等地依托本地锂、钴、镍资源,积极打造"资源—材料—电芯—回收"一体化产业链。

(三)国际竞争:从产品输出到标准输出

中国企业正从单纯的"产品出口"转向"技术—标准—资本"全链条博弈。在ISO/IEC、IEEE等国际标准组织中,中国专家主导或参与制定的电化学电源相关标准数量大幅提升,覆盖安全、性能、回收等领域。同时,通过"一带一路"倡议,中国电池技术在东南亚、中东、非洲等地区加速落地,全球影响力持续增强。

(一)上游:资源安全与材料突破并重

上游原材料领域,锂、钴、镍等关键矿产资源的全球布局与国内提炼技术同步推进。中国锂资源储量虽占全球比例有限,但盐湖提锂技术的突破有效缓解了资源对外依存度。正极材料、负极材料、电解液、隔膜等关键材料的产能和品质显著提升,国产化率持续走高。然而,部分高端材料和精密设备仍存在"卡脖子"风险,基础研究与工程化转化亟需加速。

(二)中游:智能制造与绿色转型并进

中游电池制造环节,头部企业产能持续扩张,智能制造水平不断提高。AI算法在电极浆料分散均匀性控制中的应用、数字孪生技术在电池热失控预警中的构建、区块链技术在动力电池溯源中的实现,正在重塑制造逻辑。绿色制造则成为行业准入新门槛,零碳工厂、绿色供应链认证成为企业竞争力的重要组成部分。

(三)下游:应用场景持续裂变

下游应用端与整车、储能系统等深度协同。新能源汽车仍是最大应用市场,但增速逐步放缓,行业从"规模扩张"转向"质量优先"。储能市场则成为行业增长的核心引擎,电网侧储能需求从"政策强制配置"向"经济性驱动"转型,用户侧储能与分布式光伏、电动汽车形成协同,构建"光储充一体化"微电网。梯次利用和回收再生市场开始形成规模,为行业创造了新的增长点。

(一)技术路线:多元化定型,固态电池锚定2027年

未来五年将是技术路线分化的关键期。半固态电池已实现量产,通过"原位固化"工艺减少电解液用量,以上汽智己L6搭载清陶能源第一代半固态电池、实现超1000公里续航为标志,验证了固态技术在解决里程焦虑上的有效性。全固态电池研发进入工程化攻坚期,硫化物路线因离子电导率最高被宁德时代、丰田等巨头主攻,预计2027年将启动小规模示范装车。

钠离子电池技术成熟度持续提升,在两轮车、低速车及中低时长储能场景加速渗透,成本有望进一步下降。液流电池、金属空气电池等长时储能技术开展示范验证。燃料电池在重卡、船舶领域应用规模稳步扩大。

(二)应用场景:从单一能源存储向综合能源管理演进

低空经济是固态电池最核心的首发市场。eVTOL对电池能量密度和放电倍率要求极高,若电池能量密度低于400—500Wh/kg,商用飞行的经济性将无法闭环。赣锋锂业、孚能科技等企业已与低空经济巨头合作推进适航认证,固态电池+低空经济的高价值逻辑已获验证。

具身智能机器人同样呼唤高能量密度电源。当前主流电池方案仅能维持机器人约2—4小时续航,固态电池将能量密度提升至500Wh/kg后,可将作业时间翻倍,极大推动中国具身智能产业发展。

(三)商业模式:生态协同与价值重构

储能领域中,虚拟电厂平台聚合分布式储能、电动汽车、可中断负荷等资源,通过参与电力市场交易获取收益。动力电池领域中,车网互动(V2G)技术实现电动汽车与电网的双向充放电。电池银行、租赁等金融模式创新,进一步降低用户初始投资成本。

(一)赛道选择:聚焦四大黄金赛道

固态电池与钠离子电池"双轮驱动"。 短期关注锂电体系优化带来的投资机会,如高镍三元、磷酸锰铁锂等正极材料创新,以及硅碳负极、干电极等制造工艺突破;长期需重点布局固态电池核心技术环节,如电解质材料、界面工程等研发进展。

储能系统集成。 储能将成为最大增量市场,工商业储能经济性持续改善,户用储能随分布式光伏普及快速成长,"光储充换"一体化微电网模式推动能源服务创新。

电池回收再生。 梯次利用在储能、基站领域形成规模性市场,再生利用锂、钴回收率显著提升,成本比原生矿产更低,千亿级市场正在形成。

新兴场景电源。 低空经济、工业机器人、数据中心等领域对电源性能提出全新要求,催生新的增长空间。

(二)企业评估:核心能力为王

优选具备自主知识产权、垂直整合能力、全球化客户基础及ESG实践领先的企业。关注在细分场景(如特种电源、微型电池)具备差异化优势的隐形冠军。重点关注国家储能示范区、新能源汽车产业集群所在地的配套机会。

(三)风险管控:动态思维与分散配置

建议分散技术路线与应用领域配置,避免单一依赖。密切跟踪原材料价格、国际贸易政策变动。强化投后管理,关注企业技术迭代与现金流健康度。长期主义引领价值投资,避免追逐短期概念炒作。

如需了解更多电化学电源行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院