昊海生科三大主业失速,业绩“跳水”仍慷慨分红,实控人再陷内幕交易风波

2026年06月05日 阅读:50252

图片来源于网络,如有侵权,请联系删除

证券之星 刘凤茹

营收与净利润双双下滑,医美、眼科、骨科三大主业全线承压,仅靠止血新品的高增难以对冲缺口——这是“医美三剑客”昊海生科(688366.SH)2025年交出的成绩单。经营业绩失速之际,昊海生科仍推出高比例分红,全年现金分红总额占归属净利润的九成,实控人夫妇凭借近半数持股成为最大受益方。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,昊海生科实控人蒋伟因涉嫌内幕交易再度被“点名”,尽管公司一再强调相关事宜属于个人事项、和企业经营无关,但暴露出公司所有权与经营权分离的治理短板。随着新董事长接棒,昊海生科能否走出业绩、治理与信任的三重困局,成为市场关注的焦点。

减值+税改双重冲击,五年来首现营利双降

昊海生科是一家A、H两地上市的企业,主要从事医疗器械和药品研发、生产和销售业务,主营涵盖医疗美容与创面护理产品、眼科产品、骨科关节腔粘弹补充剂产品、防粘连及止血产品四大板块。

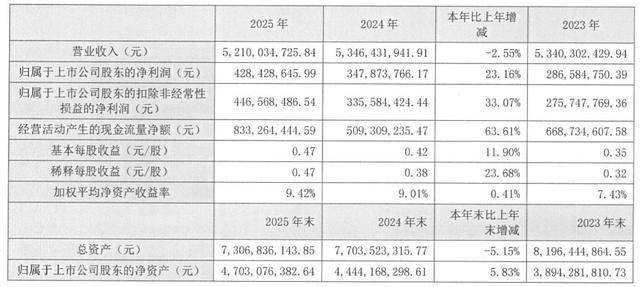

2025年,昊海生科实现营收24.73亿元,同比下降8.33%;归属净利润仅为2.51亿元,同比降幅达40.3%;扣非后净利润骤降至1.6亿元,降幅高达57.67%。这是昊海生科五年来首次出现营收、净利双降的局面,四大业务板块则呈分化格局。

医疗美容与创面护理产品是公司基本盘,2025年实现营收10.4亿元,同比下滑12.97%,营收占比收缩至42.3%,这一业务走弱来自玻尿酸产品拖累。去年玻尿酸营收5.69亿元,在医疗美容与创面护理板块中占比54.72%,同比大跌23.26%。昊海生科直言,定位大众入门的第一代和第二代玻尿酸产品遭遇消费需求阶段性减少的影响,销售收入有比较显著的下降。

眼科产品作为昊海生科的第二大业务线,已覆盖白内障治疗、近视防控与屈光矫正及眼表治疗领域。根据标点医药的研究报告,昊海生科眼科粘弹剂产品2024年的市场份额从2023年的46.98%增长至51.42%,连续十八年位居中国市场份额首位,是国内人工晶状体市场的主要供应商。然而,亮眼的行业地位未能转化为营收增长:眼科产品2025年营收同比下降15.5%至7.25亿元,是降幅最大的业务线。眼科产品项下,白内障手术产品线、近视防控与屈光矫正产品线及其他眼科产品全线承压。骨科产品同样表现不佳,去年实现营收4.28亿元,同比下滑6.31%。

证券之星注意到,业务板块中,仅有防粘连止血产品实现逆势突围,依托猪纤维蛋白粘合剂产品“康瑞胶”市场放量,该板块营收2.3亿元,实现57.66%的大增。但单一细分增量体量有限,无法弥补其余三大主业营收缩水带来的业绩缺口。

利润端的下滑更为惨烈,昊海生科归因于多重外部因素叠加:一是下属主要子公司其胜生物受增值税税率从3%调增至13%的影响,导致相关产品的扣税后销售单价及销售收入均有所下降;二是人工晶状体业务经营业绩不及预期,对下属从事美国进口Lenstec品牌人工晶状体业务的子公司深圳新产业商誉计提减值准备约1.41亿元,以及对下属从事Aaren品牌人工晶状体产品生产和销售的美国子公司Aaren所持有的无形资产-品牌计提减值准备约2500万元。

业绩惨淡仍高额分红,实控人屡涉内幕交易引争议

在去年归属净利润大幅锐减的背景下,昊海生科逆势推出高额现金分红方案:原拟向全体股东每10股派发现金红利人民币6元,合计派现1.36亿元。叠加2025年中期已分派的现金红利,2025年全年分配现金总额将达2.27亿元,占去年归属净利润的90.5%。不过,因实施股份回购,昊海生科2025年年末每股分红比例不变,分红金额下调至1.35亿元。

从股权结构来看,截至2025年末,昊海生科实控人蒋伟、游捷夫妇合计持股46.34%。蒋伟未在上市公司担任任何职务,游捷仅出任非执行董事,但二人仍凭借高持股比例成为分红的最大受益方。

高额分红争议之外,实控人蒋伟接连爆出证券违规事件引发市场关注。2025年12月,蒋伟因内幕交易、建议他人买卖证券行为被证监会行政处罚,被罚没合计1933.9万元。2026年4月末,昊海生科发布公告称,公司实际控制人之一蒋伟因涉嫌内幕交易被上海市公安局取保候审,期限自2026年4月29日起算。这已是蒋伟第二次因同一性质事件进入公众视野。

证券之星注意到,昊海生科对外口径反复强调,蒋伟所涉及的事项与公司无关,未在公司担任董事、高级管理人员或其他任何职务,该事项不会对公司日常经营造成重大影响。但接连发生的场外违规行为,直指公司对实际控制人约束机制缺位,在所有权与经营权分离的架构下,内控管理制度存在明显漏洞。

值得一提的是,5月底,昊海生科管理层迎来重要变动。侯永泰因个人年龄原因,申请辞去执行董事、董事长、提名委员会委员、战略及可持续发展委员会委员及核心技术人员职务,并不再担任公司法定代表人。吴剑英接棒,成为新任董事长。

2026年一季度,昊海生科经营依旧承压:单季营收5.71亿元,同比下降7.62%;归属净利润、扣非后净利润分别为7355.89万元、5813.18万元,降幅分别为18.55%、34.3%,远超同期营收降幅,反映实际盈利能力弱化。昊海生科解释称,受国内消费需求不足、产品价格竞争日趋激烈等多重因素影响,公司高毛利的玻尿酸产品销售持续承压,销售收入较上年同期下降较多;由于当期计入非经常性损益的政府补助增加较多,扣非后净利润进一步下降。

于新董事长吴剑英而言,如何稳定核心业务的下滑趋势、如何应对外部政策与消费环境的波动、如何在实控人涉案的负面舆情中重建市场信任,是亟待解决的综合题。(本文首发证券之星,作者|刘凤茹)