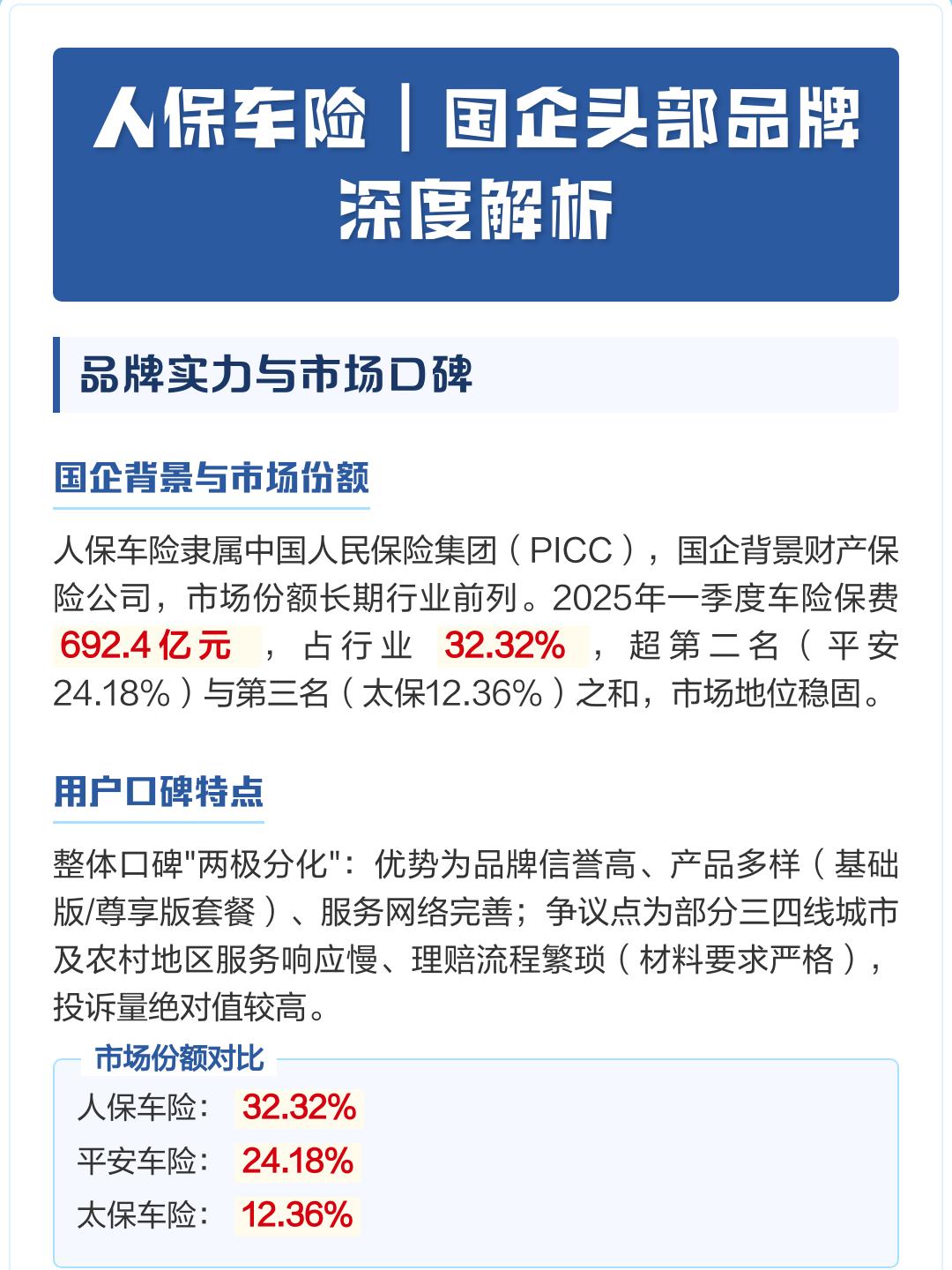

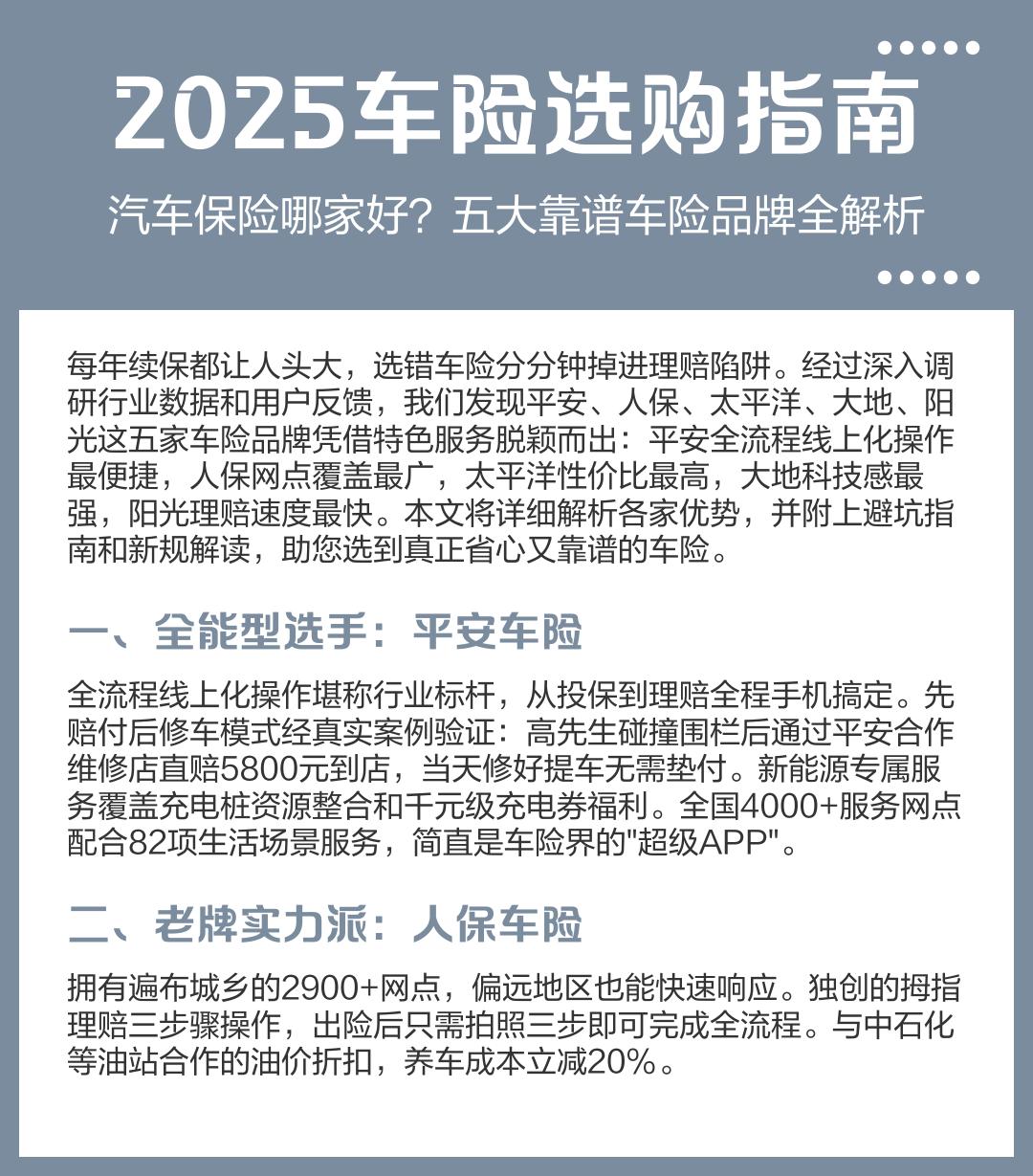

2026-2030年中国专用设备行业市场全景调研及投资前景预测_人保车险 品牌优势——快速了解燃油汽车车险,拥有“如意行”驾乘险,出行更顺畅!

2026年06月09日 阅读:47179

图片来源于网络,如有侵权,请联系删除

2026-2030年中国专用设备行业市场全景调研及投资前景预测

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

——政策红利叠加技术突围,万亿赛道迎来黄金发展期

图片来源于网络,如有侵权,请联系删除

引言:从政策信号看行业风向

2025年末至2026年初,中国专用设备行业密集迎来重磅政策利好。2025年12月29日,国家发展改革委、财政部联合印发《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》(发改环资〔2025〕1745号),明确2026年将继续推进大规模设备更新,支持范围进一步扩大至电子信息、安全生产、设施农业等新领域。

2025年的超长期特别国债支持设备更新资金规模已从2024年的1500亿元提升至2000亿元,政策力度持续加码。

同时,工业和信息化部等六部门联合印发《机械行业稳增长工作方案(2025—2026年)》,将机械行业定位为工业经济"压舱石"和发展新质生产力的重要载体;工信部等三部门还出台了《电力装备行业稳增长工作方案(2025—2026年)》,推动发电装机容量达36.5亿千瓦的电力装备行业持续升级。

这一系列政策信号清晰地表明:中国专用设备行业正处于政策红利集中释放、技术变革加速演进的战略机遇期。对于投资者、企业战略决策者和市场新人而言,准确把握行业全景脉络和未来趋势,具有重要的决策参考价值。

一、行业基本盘:规模稳健扩张,效益持续改善

专用设备制造业是为国民经济各行业提供技术装备的基础性、战略性产业,涵盖矿山机械、工程机械、化工设备、环保设备、半导体设备、新能源装备、医疗器械等众多细分领域,其发展水平直接反映一个国家工业现代化的程度。

根据国家统计局数据,2025年全国规模以上工业企业实现利润总额73982.0亿元,同比增长0.6%,扭转了此前连续三年下降的态势。其中,专用设备制造业利润同比增长5.7%,表现优于工业整体水平。

从营业利润来看,2025年1至12月,专用设备制造业营业利润累计达到2917.3亿元,累计增长6.5%,呈现出逐季改善的良好态势。尤其值得关注的是,半导体器件专用设备制造利润同比大幅增长128.0%,成为行业增长的最大亮点之一。

从企业数量看,2025年专用设备制造业规模以上工业企业达到29451个,较上年增加1025个,行业生态持续丰富。但与此同时,亏损企业占比约为23.16%,说明行业分化趋势加剧——技术领先、赛道优质的企业加速成长,而低端产能则面临淘汰压力。

从整体市场规模来看,2024年中国专业设备制造业市场规模已达到约12.5万亿元人民币。在政策扶持与产业结构升级的双重驱动下,行业预计将以年均6%至8%的复合增长率持续扩张,到2030年有望突破18万亿元。

这一增长预期既来源于传统产业升级改造的刚性需求,也来源于新能源、半导体、环保等新兴领域的增量拉动。

二、细分赛道扫描:结构性机会凸显

专用设备行业覆盖面广,不同细分领域的发展节奏和增长逻辑存在显著差异。以下对几个关键细分赛道进行分析。

(一)半导体设备:国产替代加速,从"讲故事"到"出业绩"

半导体设备是专用设备行业中技术壁垒最高、国产化需求最迫切的领域。根据伯恩斯坦2025年最新追踪数据,中国半导体晶圆厂设备(WFE)的国产自给率已从2024年的16%跃升至2025年的21%,且这一份额增长被认为是"真实的技术和商业突破",而非抢装潮带来的短期虚高。

2025年中国WFE需求达到约500亿美元,占全球总市场约1220亿美元的41%,中国已成为全球最大的半导体设备采购市场。

在核心设备领域,国产替代取得实质性突破。中微公司的5nm刻蚀机成功进入先进制程产线验证,北方华创的氧化炉、扩散炉在国内主要晶圆厂28nm产线中的占比已超过60%,拓荆科技的PECVD设备在3D NAND产线中的装机量显著提升。

清洗、去胶等成熟制程设备已实现规模化替代,国产半导体设备正从"试水"走向"量产"。

展望2026至2030年,随着大基金三期启动投资、国企央企采购国产设备比例要求的提升,以及28nm关键制程攻坚的推进,半导体设备国产化率有望持续攀升。高端光刻、先进封装等领域仍存在巨大的替代空间,为具备核心技术能力的企业提供了确定性成长机会。

(二)环保专用设备:政策加码催生"黄金窗口期"

在"双碳"目标和生态文明建设的大背景下,环保专用设备制造行业需求持续旺盛。据中研产业研究院数据,2024年中国环境保护专用设备制造规模以上企业营收规模约为4206.65亿元。随着环保法规持续升级、水污染防治和大气治理投入不断加大,该行业正迎来政策驱动的"黄金窗口期"。

特别是2025年设备更新政策将环境基础设施纳入支持范围后,存量环保设备的更新换代需求被进一步激活。未来五年,智慧环保、数字化监测、高效节能设备等方向将成为行业增长的主要引擎。

(三)电工机械与电力装备:新基建与新能源双轮驱动

电工机械专用设备市场2023年规模约为6500亿元,在新能源发电、特高压输电、新型储能等新基建领域的强劲需求拉动下,预计到2030年将突破1万亿元,年复合增长率超过7%。

中国电力装备行业已实现发电装机容量36.5亿千瓦的规模,18兆瓦海上风电机组并网运行、"华龙一号""国和一号"三代核电机组批量应用等标志性成果不断涌现,新能源装备已成为中国制造业的优势领域。

(四)新能源与电子工业专用设备:高增长赛道

电子工业专用设备制造行业在2025年市场规模约1.2万亿元,受益于AI算力、新能源汽车、5G通信等下游需求的爆发式增长,预计到2030年将超过2.4万亿元,年均复合增长率维持在12%以上。

新能源装备领域,光伏设备、锂电池设备、氢能设备等均处于高速成长期,是中国专用设备行业中最具活力的板块之一。

(一)政策驱动:顶层设计持续加码

从2024年《推动大规模设备更新和消费品以旧换新行动方案》(国发〔2024〕7号)出台,到2025年加力扩围、2026年继续延续,设备更新政策已形成跨年度、系统性的政策体系。

超长期特别国债资金的持续注入,为工业、用能设备、能源电力、交通运输、物流、教育、文旅、医疗、老旧电梯等众多领域的设备更新提供了强有力的资金支持。2026年进一步将电子信息、安全生产、设施农业等领域纳入支持范围,政策的覆盖面和精准度不断提升。

同时,《机械行业稳增长工作方案》提出发挥首台(套)政策体系作用、优化行业发展环境、强化标准支撑引领、加强产业链协同等具体举措,为专用设备行业的高质量发展提供了制度保障。

(二)技术驱动:智能化与数字化重塑行业格局

2024年中国智能装备制造业市场规模约3.6万亿元,同比增长12.5%,较2020年增长约70%。

2025年,中国智能设备制造业销售收入同比增长28.1%,其中工业机器人制造增长17.4%,特殊作业机器人制造增长42%。智能化、数字化正在深刻重塑专用设备行业的生产方式和商业模式。

工业互联网平台在设备管理中的渗透率持续提升,远程运维、预测性维护、数字孪生等技术的应用使设备全生命周期管理能力显著增强。头部企业正从"卖设备"向"卖解决方案"转型,从产品制造商向服务型制造商升级,价值链向高端延伸。

(三)需求驱动:产业升级与新兴领域双轮拉动

传统制造业的转型升级对专用设备提出了更高的精度、效率和智能化要求。与此同时,新能源、半导体、生物医药、航空航天等战略性新兴产业的快速发展,催生了大量高端专用设备的增量需求。

中国专用设备零部件行业2024年市场规模达1.37万亿元,同比增长6.2%,其中新能源装备、航空航天、半导体设备、医疗设备等高技术领域的零部件需求增长尤为突出,推动整体行业向高质量发展迈进。

四、竞争格局与产业生态

中国专用设备行业的竞争格局呈现出明显的"分层分化"特征。在高端领域,以半导体设备、精密仪器、航空航天装备为代表的赛道,市场集中度较高,头部企业凭借技术壁垒和客户认证优势建立了较强的竞争护城河。

年营收超10亿元的企业贡献了全行业约68.4%的产出,规模效应和创新能力的马太效应日益显著。

在中低端领域,大量中小企业面临同质化竞争和利润压缩的压力,2025年行业亏损企业占比超过23%即为佐证。但在"专精特新"政策的引导下,一批细分领域的"隐形冠军"正在崛起,它们聚焦特定工艺环节或关键零部件,凭借深厚的技术积累实现了差异化竞争。

从产业生态来看,纵向产业链协同和横向产业集群建设同步推进。上游核心零部件的国产化进程加速——2025年半导体设备领域的刻蚀机、薄膜沉积设备等核心设备替代率已突破40%;下游应用行业的需求迭代则持续拉动设备升级。

京津冀、长三角、粤港澳大湾区等区域已形成各具特色的专用设备产业集群,区域协同效应逐步显现。

五、2026-2030年趋势研判与投资建议

趋势一:高端化是必由之路。 在"卡脖子"技术领域实现自主可控,是中国专用设备行业的战略使命,也是最大的商业机会。半导体设备、高端数控机床、精密仪器等领域的国产替代进程将在2026至2030年进入攻坚期和收获期。

趋势二:绿色化是刚性约束。 "双碳"目标下,绿色低碳不仅是行业发展的方向,更是设备准入门槛。节能环保设备、新能源装备、碳捕集利用设备等将持续受益于政策红利和市场扩容。

趋势三:智能化是核心竞争力。 AI技术与制造业的深度融合将催生新一代智能专用设备。具备自适应、自诊断、自优化能力的设备将成为市场主流,设备制造商的软件能力和数据运营能力将成为关键差异化因素。

趋势四:国际化是增长新极。 中国专用设备在性价比方面的竞争优势,叠加"一带一路"沿线国家工业化进程加速,为行业出海提供了广阔空间。新能源装备、电力设备、工程机械等领域的国际化布局已初见成效,未来五年有望进一步提速。

投资建议:

第一,重点关注半导体设备赛道。国产替代率从2024年的不足20%向更高水平迈进的过程中,具备核心技术验证能力和客户资源的企业将享受显著的业绩弹性。

第二,布局新能源装备产业链。光伏、锂电、氢能等领域的设备需求仍处于上升通道,叠加设备更新政策催化,具备技术迭代能力的设备供应商值得关注。

第三,挖掘环保与节能设备机遇。政策驱动的确定性较高,智慧环保和数字化监测方向具有较高的成长弹性。

第四,警惕低端产能过剩风险。行业分化趋势下,缺乏核心技术、依赖价格竞争的中小企业面临较大经营压力,投资需关注企业的研发投入占比和技术壁垒高度。

六、风险提示

宏观经济波动可能影响下游行业的设备投资意愿;国际贸易摩擦和技术封锁可能制约部分高端领域的进口替代进程;政策执行力度和资金到位节奏存在不确定性;

行业竞争加剧可能导致利润率承压;技术路线变化可能带来存量设备的贬值风险。投资者应结合自身风险承受能力,审慎评估、理性决策。

免责声明

所引用的数据和信息来源于国家统计局、国家发展改革委、工业和信息化部等官方公开渠道及公开媒体报道,仅供参考。

不构成任何投资建议或决策依据,不对因使用本报告内容而产生的任何损失承担责任。市场有风险,投资需谨慎。涉及的市场规模、增长率等数据基于公开资料整理,可能因统计口径、计算方法等因素存在偏差,实际情况请以权威机构发布的正式数据为准。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院